あなたはどうやってお金の管理をしていますか?

日本人のお金のほとんどは銀行預金に回っています。

一方海外では株式や債券などの金融商品の割合が多いです。

この状況を踏まえ、これまでにも日本政府は貯蓄から投資へと謳い、様々な制度を設けて国民に金融商品の購入を促してきました。

例えばNISAやiDeCoなどがその最たる例です。

ただ、金融商品にはリスクがつきものです。

知識がないとあっという間に大切なお金を失ってしまいかねません。

では危険な金融商品とはどういうものなのか、買ってはいけないものを今回の記事でご紹介したいと思います。

あなたが今後の資産運用を検討する際の一助になれば幸いです。

買ってはいけない金融商品①:アクティブ型投資信託

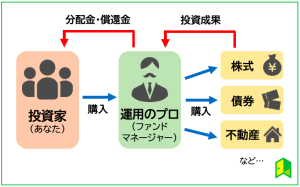

投資信託というものをご存じでしょうか。

投資信託を一言で表すと、「たくさんの投資家から集めたお金を1つの大きな資金としてまとめ、運用の専門家が投資家に代わって投資・運用をする商品」をいいます。

自分で運用をするわけではないので、資産運用初心者にとっては扱いやすい金融商品です。

この投資信託は大きく分類して二種類に分けることができます。

「インデックス型投信」、「アクティブ型投信」といわれるものです。

これらの違いについてをまずは説明したいと思います。

インデックス型投信とは、日経平均株価やNYダウといった指数に連動した運用成果を目指す投信のことをいいます。

一方指数連動ではなく、指数よりも高い運用成果を目指すものをアクティブ型投信といいます。

このアクティブ型投信を買うべきではありません。

プロが高い成果を目指してくれると聞くと期待してしまいがちですが、インデックス型投信よりも高い運用成績をおさめられるアクティブ型投信は世界中のどこを探してもほとんどないというのが現状です。

それだけ株価の動きというのは予測が難しいということなのです。

その上、アクティブ型投信はインデックス型投信よりも手数料が高いものばかりです。

以上の理由により、アクティブ型投信の購入は控えるのが賢明です。

投資信託を買うならインデックス型投信一択でいきましょう。

買ってはいけない金融商品②:貯蓄型保険

買ってはいけない金融商品の二つ目は貯蓄型保険です。

貯蓄型保険とは、万が一の際の保険としての機能を備えつつ、満期時などにまとまったお金を受け取ることができるという仕組みの保険です。

貯蓄型保険を定期預金のような感覚で加入をされている方もいらしているかもしれません。

一見リスクの低い商品に感じ、銀行預金という安全資産を好む日本国民の特性をうまく捉えていると思います。

しかし、貯蓄型保険への加入はおすすめできません!

理由は主に以下の二つです。

1、金利が低い

2、途中解約をした場合、手元に戻るお金が少ない

貯蓄型保険は銀行預金よりはやや高い金利が設定されていることが多いです。

と言っても低い金利であることに変わりはなく、インフレなど物価上昇リスクに耐えられるわけではありません。

また、今後銀行の預金金利と逆転することもあり得ない話ではありません。

その際に銀行預金に切り替えたいと思っても、途中解約をすると支払った金額を高確率で下回ります。

以上の理由から、貯蓄型保険を購入することのメリットはほぼないと言えます。

安全資産でいきたいのであれば定期預金、少しでも高い利回りを狙いたいのであれば上述したインデックス型投信でコツコツと運用をしていきましょう。

買ってはいけない金融商品③:外貨預金・FX

買ってはいけない金融商品の三つ目は外貨預金とFXです。

外貨預金などは高い金利が魅力ですが、これも買うべきではありません!

理由は以下の二つです。

1、為替変動リスク

2、為替手数料

例えば1ドル100円のときに100万円を米ドル換算すると1万ドルになります。

その後円に戻す際、1ドル90円になっていれば90万円となり10万円の損失となります。

もちろん逆も然りで、利益が発生することもあります。

しかし、為替の変動を読むのは株価以上に難しいと言われており、博打のようなものです。

また、外貨にするときと円に戻すときにそれぞれで為替の手数料が発生します。

高いリスクだけでなく高い手数料が発生し、より損失が大きくなる懸念があります。

為替の動きに対してよほど敏感に対応できる方でないかぎり、購入は控えましょう。

買ってはいけない金融商品④:仮想通貨(暗号資産)

買ってはいけない金融商品の四つ目は仮想通貨(暗号資産)です。

仮想通貨とは電子データのみでやり取りされるもので、特定の国家が発行をしていない通貨のことをいい、主にインターネット上での取引に用いられます。

仮想通貨を買うべきではない理由は以下の二つです。

1、価格変動が大きい

2、法体制が追い付いていない

為替の変動を読み解くのが難しいことを上述しましたが、仮想通貨もそれと同様です。

元金の額にもよりますが、たった数日で数百万の損失が発生することもあります。

もはやギャンブルといっても過言ではないかもしれません。

また、仮想通貨の普及は少しずつ進んでいますが、まだまだ歴史が浅いことから法体制が追い付いていないのが現状です。

詐欺案件も多いことから今後様々な規制がかかることも検討されており、しばらくは手を出さないのが無難であると思います。

まとめ:金融商品を買う前に知識を身に付けよう

いかがでしたでしょうか。

金融商品は種類が豊富、かつ中身が複雑な商品が多いです。

お金のことで騙されないために大事なことは、まず金融リテラシーを高めることです。

知識があれば何が良くて何が悪いのかを自分で見きわめることができます。

誰かにすすめられたものを購入するのではなく、自分の意思で選択し、安心感と納得感のある金融商品で資産運用をしていきましょう。