年金だけでは将来に不安があって、老後のために投資を始めたいと思ってる方やテレビにも取り上げられていてちょっと興味がありませんか?

でも実際はどうなの?特にiDeCoやNISA・積み立てNISAって始めて買っても良いの?と不安や疑問があって踏み込めないことありませんか?

周りで良いことばかり聞くから、入っちゃおうかな~と軽い感じで始めようとしている方は特にちょっと待った!

そして、特に50歳前後の方または以上の年齢の方は購入するの待った!です。注意することがあります。

今回は、人気のつみたてNISAについての説明と買ってはいけない人について理由とポイントお伝えします。

40代後半や50代は積み立てNISAはやってはいけない?

子育て一段落落ち着いて支出も減って、家計も楽になってきた45歳超えたあたりの方は、お金に余裕がでてきて始めやすい年齢でもあります。

しかし40代後半50代では、運用年数が短くなること忘れずに覚えていけません。

20年後生活費収入はありますか?どのような生活でしょう?お元気な身体でしょうか?いつまで、運用するかがカギになります。

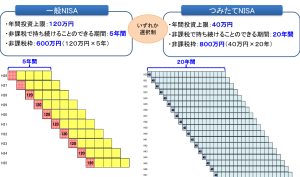

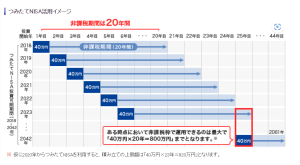

2042年までに延長されました。

最終2042年につみたてNISAした金額は、20年後の2062年に非課税期間での運用終了で、売却し受け取るか引き続き保有で課税口座か選択となる。

年金定期便を見てもらえる年金を把握しておかないと、老後の生活費が足りなくなる事もあります。

若いうちに投資して失敗して少し損失をおっても、まだまだ稼ぐ期間もあり取り返せますが、50代あたりでは取り返すのは難しいです。なので、やるならばリスク回避で失敗せず運用していかないといけないのです。

入金力が若い人よりある反面、投資について勉強不足の方が多いです。そのために、むやみやたらに勧めてきたりあおってくる人もいるので注意です。

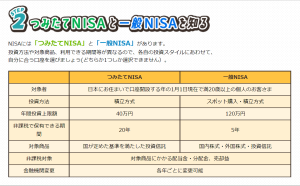

積み立てNISAって何?NISAと違い

つみたてNISA(にーさ)とは、少ない金額からできる長期の積立の分散投資を支援するために2018年にできた非課税制度です。

毎年40万を上限として一定基準を満たした投資信託に積立投資ができます。

つみたてNISAの対象商品は、手数料が低水準で頻繁に分配金が支払われないなど長期分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されているので、初心者でもはじめやすく幅広い方に利用しやすい仕組みになっています。

日本に住んでいて20歳以上の方なら始められます。

しかし、つみたてNISAと一般NISAは一緒には出来ず、どちらか一方になります。

引用:楽天証券

積み立てNISAのメリットは?デメリットは?

投資って聞くと、初心者では下落をうけて高額な損をする感じがして、なんだか不安になりこわい感じがします。本当はどうなんでしょう?

お得なメリットは?デメリットは?

主な事を簡単にまとめてみました。

| メリット | デメリット | ||

| 増えた分非課税 | 少額からでも出来る (100円から可能) | 長期運用(20年) | 1年の上限未満でも 繰り越しはなし |

| 初心者でも始めやすい | 手数料が低い | 損失出ても他と相殺 出来ない | 他の投資口座を NISA口座に移せない |

| クレジットカード 投資でポイント | 自動で買い付け | NISAへの変更が面倒 | 金融機関の変更が大変 |

実際始めている人の結果は?口コミ

2ファンドの値動き 引用:アルパカの資産形成探検記

■eMAXIS Slim 米国株式(S&P500) ■楽天・全米株式インデックス・ファン

投資なので変動はやはり大きくあり損をする年もあります。しかし、じっとこらえて長期投資することが、つみたてNISAのポイントのようです。

積み立てNISAの始め方

何から始めたら良いのか分からないですよね。手続きが少し大変で面倒ですが、乗り切った後は簡単になってます。

主な運用の証券会社を選ぶ

- 生活費と貯金と余裕分知る

・・・無理のない目標金額を決める - トップクラスなのがSBI証券と楽天証券がおすすめ

・・・クレジットカード投資がポイントが貯まるのでお得です。 - NISA口座を作る

・・・つみたてNISA口座の口座と証券総合口座 - 運用する商品を決める

・・・はじめは、リスクの少ない商品 - 証券会社にログインして注文・無理のない程度で投資開始

・・・買い付けは自動なので、見てるだけ

絶対にやってはいけないこと

貯金がないのにやってはいけない

貯金がないのにやってはいけない- 安易に商品を選んではいけない

- 信託報酬が高い商品選びはだめ

- 銘柄頻繁に変える

- 得だからと余裕ないのに満額に積立・・手放す事になり損

- 数年後必要なお金まで投資・・売却する羽目になり損

- すぐに売る・やめるのはダメ

まとめ

銀行貯金しても金利には課税されます。大きな金額になります。とても良い制度なので少しでも興味があったら、少額から始めてみるのも1つです。

毎月の貯蓄の一部の月1000円からできるのがメリットです。

2042年までに延長されました。

最終2042年につみたてNISAした金額は、20年後の2062年に非課税期間での運用終了で、売却し受け取るか引き続き保有で課税口座か選択となる。

若い方にはすごく良いと思いますが、結婚子育てなどさまざまな出費お金が掛かるところまで見据えて置いておくこと!

50代では今はじめても20年後70代になります。何歳まで生きるかは分かりません。最終の年まで積み立てせずに5~10年の間で終わらせる考えが必要です。

5年でも40×5=200万の投資の利益は非課税

そして、もしものために家族にNISAしていることを告げておくのも大事です。