長い間保険料を払い続ける生命保険。将来後悔しないためにも、安心なものを選びたいですよね。

アカウント型保険をご存知ですか?

自由に設定・変更できることから「自由設計型保険」とも呼ばれており、注意が必要な保険として度々取り上げられています。

一方で、どのようなものか理解せず加入し、保険料を支払っている人も少なくありません。

この記事では、アカウント型保険のデメリットを詳しく解説し、買ってはいけない理由についてお伝えしていきます。

アカウント型保険とは

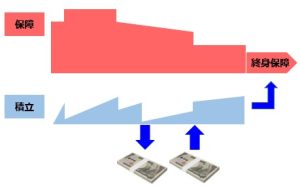

アカウント型保険は生命保険の一種で、積立部分と保障部分の2つで構成されています。

アカウントへの積立が主契約であり、死亡保障や医療保障などは特約として準備するかたちになります。保険料は一旦全てアカウントに入れられ、そこから特約である保障部分の保険料を支払い、残りを積み立てていくのです。

ほとんどの商品は保険料の払込期間が満了すると、積立金の額に応じた終身保険に移行できるようになっています。

特徴とメリット

アカウント型保険の特徴は積立部分があり、保険設計が自由にできる点です。

「アカウント」とは「口座」という意味で、積立金の出し入れは基本的に自由となっています。経済的に余裕があるときには一時金として投入でき、反対に資金が必要な場合には引き出すことも可能です。

特約として死亡や医療、ガン、就業不能などのさまざまな保障が用意されており、これらは契約後も自由に変更できます(告知が必要な場合があります)。家計の状況やライフステージに合わせて保障の見直しができる点は、メリットといえるでしょう。

積立部分と保障部分の配分を変更し、保険料を変えずに保障を見直すことができるのもこの保険の魅力。積立部分の金額を減らして保障部分を増やせば、保険料の支払い額はそのままで保障を手厚くもできるのです。

また、ある程度の積立がある場合は、積立金そのものを切り崩して保障部分の支払いに充てることができます。

デメリット

貯蓄しながら保障をカバーできるアカウント型保険ですが、デメリットが多くなっています。

保険の内容がわかりにくい

しくみが非常に複雑で、一見しただけでは保険の内容がわかりにくいため、欠点に気づきにくくなっています。

特約の種類も多く保障内容が見えづらいので、付加しすぎていたり、必要な保障が備えられていなかったりする危険があります。

貯蓄がなかなかできない

積立金の予想が難しく、貯蓄が思うようにできない点もあげられます。

アカウント型保険の正式名称は「利率変動型積立終身保険」で、積立金の予定利率は定期的に見直されます。

契約者から集めた保険料を運用する際に約束する利率のこと。保険料を決定する重要な要素の1つで、予定利率が上がると運用収益が増えるため、保険料を安くできる。

予定利率には最低保障があるものの、変動のリスクがあるため貯蓄の目標が立てにくくなるのです。

前述しましたが、積立部分と保障部分の配分を調整することで、支払い保険料の額を変えずに保障を見直せます。このことから、初めは貯蓄できていても見直しや更新によって保障部分の金額が上がり、ずっと同じ額の積立はできなくなります。保険料の大部分が特約の支払いに回ってしまい、貯蓄したつもりがほとんどできていなかった、という状況に陥りやすいのです。

特約の更新後は保険料が高くなる

終身保険と名前がついていても保障部分である特約は定期保険で、保険期間は10〜15年のものが多くなっています。保険期間が終了すれば自動更新となり、健康状態を問わず更新できます。

しかし、更新時の年齢で再計算されるため保険料は高くなります。子供の教育費などまだまだお金がかかる時期に保険料の支払いが増えるのは、家計にとって大きな負担です。保険料を上げられない場合は、保障を減らしたり解約したりといった見直しが必要になるでしょう。

また、積立部分を切り崩して保障部分の支払いに振り替えれば、保障は変わっていないのに積立金は減ってしまい、貯蓄ができなくなってしまうのです。

しくみを理解していないと危険な保険

アカウント型保険は貯蓄性があるといっても、満期保険金を受け取れる養老保険などとは異なります。積立部分の多くが保障部分の支払いに充てられ、積立金がどんどん減ってしまう、ということも起こりやすいのです。積立金が少なければ、満了後に終身保険に移行する資金が足りなくなる危険もあるでしょう。

また、保障部分は掛け捨てで、更新すれば保険料が高くなる更新型。アカウント型保険で医療保障や死亡保障を特約として付加するよりも、掛け捨ての保険を別々にかけたほうが、ずっとわかりやすいのです。もちろん1つの保険に加入するわけではないので、最初に申込みや告知の手間が増えてしまうかもしれません。しかし、保険料が変わらないタイプを選べば、年齢とともに金額が上がることがなく、トータルで支払う保険料を抑えられる場合があります。

このように、高額な保険料を払った割に貯蓄できておらず、将来必要な保障が得られない危険もあるのがアカウント型保険です。にも関わらずしくみが複雑なため、なんとなくお得そうだからとよくわからないまま加入する人が多いのです。

加入は慎重に

加入する際は、貯蓄しながら自由に保険設計できるというアカウント型保険の機能を活かせる商品かどうか、しっかり見極めることが重要です。確実に積み立てていける保険料設定になっているか、契約前に確認しましょう。

既にアカウント型保険に加入しており、見直しを検討している方もいらっしゃると思います。保険の見直し全般にいえますが、現在の健康状態によってはほかの保険に加入できない場合もあるので、安易に解約しないようにしましょう。保険の相談窓口などで、よく確認してから見直すことをおすすめします。

まとめ

アカウント型保険はデメリットが多く、しくみを理解していないと大きく損するかもしれないため、加入には注意が必要です。

数多くの生命保険がありますが、もしものときや将来に備えるためにどのような保障が必要かを把握して、無駄なくかけたいものです。

また、契約前には商品の内容をよく確認しなければなりません。

知り合いに紹介されたから、お得そうだからとなんとなくで契約せず、しくみや特徴を充分に理解し、納得した上で加入することが重要といえるでしょう。